2016年中國工業自動控制系統裝置制造業經濟運行概況

2016年,中國工業自動控制系統裝置制造業在宏觀經濟轉型升級的背景下,呈現出穩健發展與結構調整并存的特征。作為制造業邁向高端化、智能化、綠色化的核心支撐產業,其經濟運行指標反映了中國工業升級的進程與挑戰。

一、 產銷規模持續增長,市場內需穩步擴大

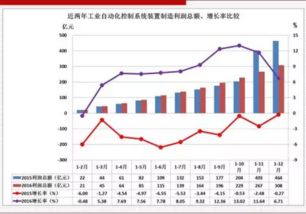

全年行業主營業務收入保持增長態勢,主要得益于國內下游制造業,尤其是電力、石化、冶金、汽車、制藥等流程工業和離散工業領域對自動化、信息化改造與升級的持續投入。隨著“中國制造2025”戰略的推進,智能工廠、數字化車間的建設需求成為拉動行業增長的重要引擎。行業總產量與銷售量同步提升,產品結構向更高精度、更高可靠性、更智能互聯的方向優化。

二、 經濟效益基本平穩,盈利空間面臨壓力

盡管產銷規模擴大,但行業利潤總額增速有所放緩。一方面,原材料、核心元器件成本波動及人力成本上升壓縮了部分利潤空間;另一方面,中低端市場競爭依然激烈,價格戰現象在部分常規產品領域存在。在高端PLC(可編程邏輯控制器)、DCS(分布式控制系統)、工業軟件、專用控制系統及智能制造整體解決方案領域,具備核心技術和品牌優勢的企業保持了較高的毛利率,體現了產業升級的價值導向。

三、 研發投入力度加大,創新能力不斷增強

面對全球制造業競爭新格局和國內產業升級需求,2016年行業內企業普遍加大了研發投入強度。研發費用占主營業務收入的比重有所提升,研發方向聚焦于工業互聯網、工業大數據分析、人工智能在控制中的應用、安全可靠控制系統以及行業專用解決方案。一批具有自主知識產權的核心控制部件和系統取得突破,國產化替代進程在部分領域加快。

四、 出口形勢嚴峻,國際化步伐調整

受全球經濟增長乏力、國際貿易環境復雜多變等因素影響,2016年行業出口交貨值增長面臨挑戰。傳統優勢產品出口競爭加劇,但與此部分領先企業通過海外并購、設立研發中心、參與國際標準制定等方式,積極拓展高端市場和“一帶一路”沿線國家市場,從單純的產品出口向技術、標準和服務輸出轉型。

五、 行業投資理性增長,結構調整深化

固定資產投資增速趨于理性,投資重點從產能擴張更多轉向技術改造、研發設施建設、信息化升級和人才培育。行業內兼并重組活動活躍,資源進一步向優勢企業集中,產業集中度有所提高。中小企業則更多專注于細分市場和技術深耕,向“專精特新”方向發展。

與展望

2016年中國工業自動控制系統裝置制造業在平穩增長中加速內部結構調整與升級。經濟運行指標顯示,行業正處于從規模擴張向質量效益提升轉型的關鍵階段。隨著智能制造戰略的深入推進和產業融合的加速,行業將進一步向提供覆蓋產品全生命周期、軟硬結合、與新一代信息技術深度融合的智能控制系統及解決方案方向發展,其經濟運行的質量和韌性有望持續增強。

如若轉載,請注明出處:http://m.hdszp.cn/product/22.html

更新時間:2026-06-18 23:50:23